|

2007.02.16./2007 Programfrissítés |

A

februári bevallásokat, az előrehozott mérlegek miatt, már érintheti az előző

évben felvett osztalékelőlegek elszámolása a megállapított osztalékkal szemben.

Az osztalékelőleg elszámolás az osztalékdöntéskor esedékes (azaz a mérleg

elfogadásakor). Másik, szintén februárt érintő különlegesség a 10%-os (adózott

eredményből, vagy tagi kölcsön miatt elszámolt) osztalék, amelyből nem kell

forrásadót levonni, ha a magánszemély vállalja annak megfizetését. Ezeket a

kifizetéseket úgy kell elszámolni, hogy a magánszemély is megfelelő kimutatást

kapjon, ugyanakkor a bevallásban is minden a megfelelő helyre kerüljön.

Azért, hogy a célnak megfelelő jogcímkódokat definiálni tudja (amelyekre

majd feladja az összegeket) 3 új alcsoportkód és 1 jövedelemcsoport kód

került a programba. Ezek:

Új

jogcím alcsoportok:

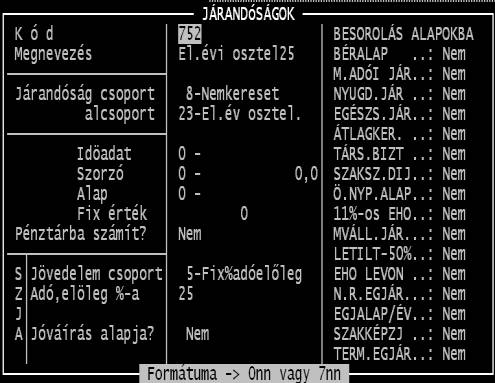

23-El.év

osztel. Ezt

az alcsoportot kell megadni ahhoz a kódhoz, amelyen az osztalékká vált

osztalékelőleget és adóját vonja vissza.

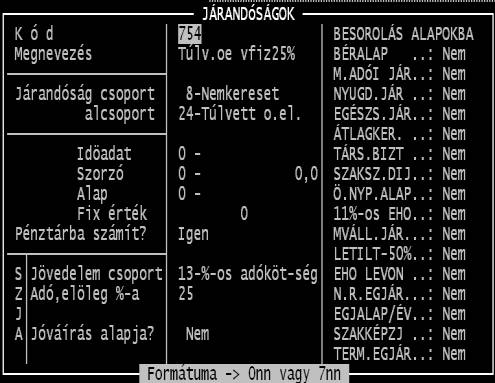

24-Túlvett

o.el. Ezzel

az alcsoporttal megadott kóddal az osztalékká nem vált osztalékelőleget és

adóját vonja vissza

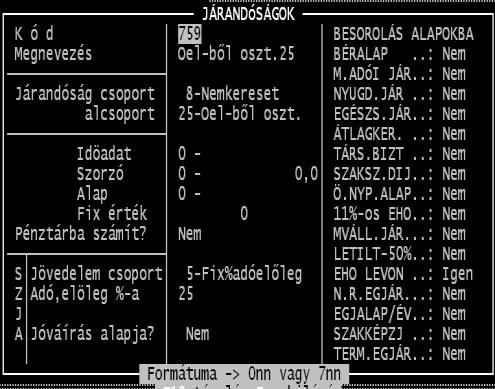

25-Oel-ből oszt.

Ezzel az osztalékelőlegből osztalékká vált osztalékokat adja

fel.

Új

jövedelem csoport:

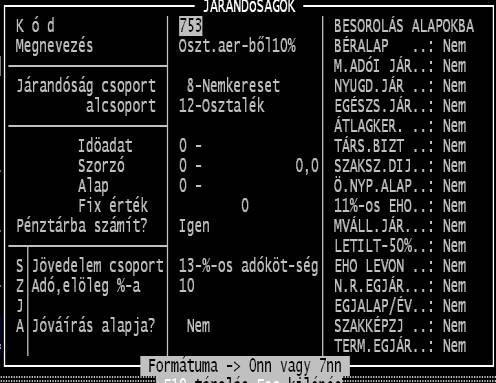

13-%-os adóköt-ség Az így definiált kódon

feladott összegből a program nem von adót, de tudni fogja mennyit kellett

volna. Ide sorolhatja azt a kódot, amelyen az adózott eredmény terhére

kifizetett 10%-os osztalékot adja fel, ha az adó megfizetését a magánszemély

vállalja, de a visszafizetett osztalékelőleget is, ha az adót a

magánszemély rendezi a bevallásában (a kód beállításait lásd a szöveg végén).

Az

előző évben kifizetett osztalékelőlegből annak a résznek az adóját, melyből

osztalék lesz, adóelőlegként kell elszámolni a legfeljebb ugyanilyen összegű

osztalék(ok) adójával szemben. A többi osztalékot forrásadós kifizetésként kell

elszámolni. A túlvett osztalékelőleg visszamenőlegesen hitellé válik, és vagy

kamataival vissza kell fizettetni, vagy elengedett tartozásként, mint egyéb

jövedelem elszámolni. A kamat kamatkedvezményként, mint adóköteles

természetbeni juttatás is elszámolható.

Természetesen,

ha az előző évben nem volt osztalékelőleg kifizetés, akkor csak az osztalékot

kell elszámolni.

Néhány

példán keresztül szeretném bemutatni, az osztalékelőleg elszámolás lehetséges

eseteit: (a kód bármely üres 0-99,700-799 közti szám lehet). A pénztárba

számít? mező értéke attól függ, hogy az alapösszeget is kifizetésnek

vesszük, vagy csak a hozzá tartozó kötelezettségeket számoljuk el.

Kód

az osztalékelőlegből osztalékká vált összeg adóinak feladására (a példában egy ugyanilyen, de 35%-os osztalékkód is

szerepel majd):

Kód

az előző évi osztalékelőleg adójának visszavonására. Ezen a kódon csak maximum az elszámolt osztalékig

adjon fel összeget:

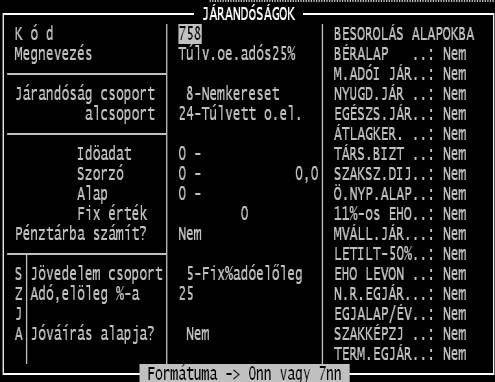

Kód

a túlvett osztalékelőleg visszafizettetésére:

Kód

az előző évben túlvett osztalékelőleg adójának rendezésére.

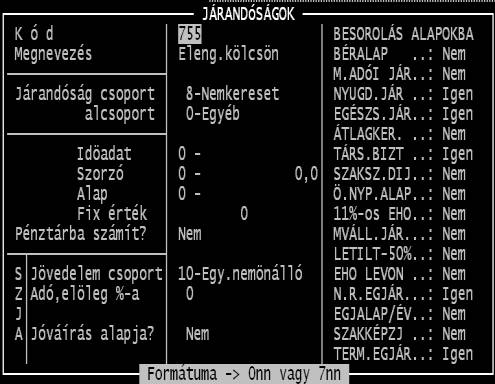

Kód

az elengedett kölcsön feladására. (Ha

a személy nem biztosított TBj és egyéni járulékok nincsenek, helyettük 11%-os

EHO van). Ezt a kódot az adatlap összerendelésben (Beléptetés-kódok->Kódok->Adatlap

összerendelés) rendelje az egyéb jövedelmekhez.

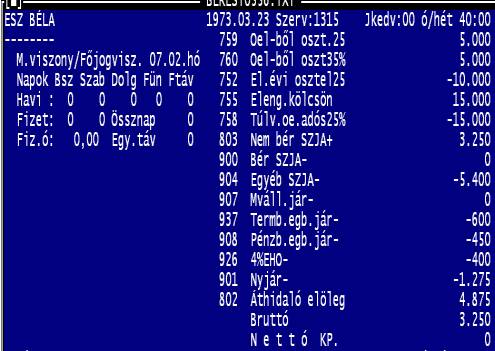

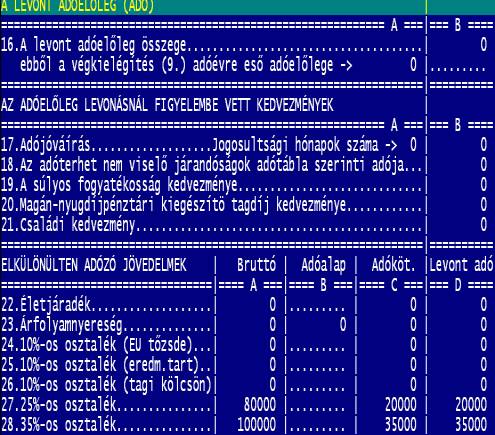

1.Példa:

Előző évi osztalékelőleg: 25000 Ft

Megállapított osztalék: 25%-os: 5000 Ft , 35%-os: 5000 Ft

A

túlvett osztalékelőleg hitellé válik, amelyet a cég elenged. (a kamat

kedvezményt természetbeni juttatásként 54%,TB a bevalláshoz adják fel)

Az

áthidaló előleg összegével a magánszemély tartozik a cégnek.

Az elszámolás az alábbi lesz:

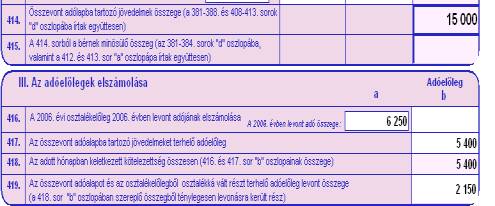

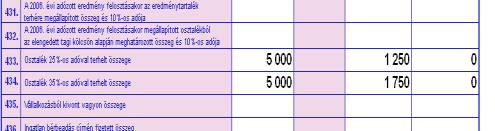

A

0708-as bevallás érintett sorai az alábbiak lesznek (ha csak ez az elszámolás

volt):

A

cég SZJA kötelezettsége: 5400-3250=2150 Ft

![]()

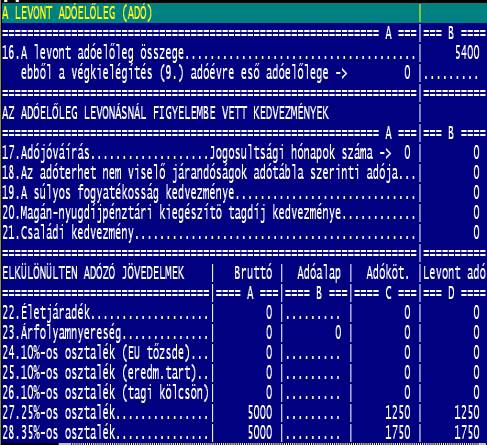

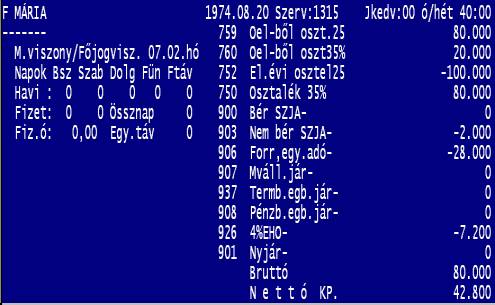

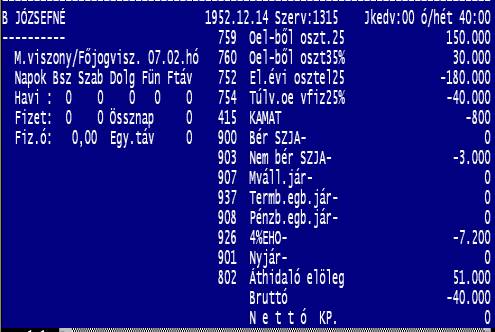

A dolgozó adó-adatlapjának adórésze így

nézne ki:

Az

53-as bevallásban az elszámolt osztalékhoz rendelik az adót és az adatlap ennek

alapbizonylata az elszámolandó adóelőleg az alábbi módon teljesül:

Az

adatlapon feltüntetett: 5400+1250+1750=8400 Az elszámolandó:

6250+2150=8400

2.Példa:

Előző évi osztalékelőleg: 100000 Ft

Megállapított osztalék: 25%-os: 80000 Ft , 35%-os: 100000 Ft

Az elszámolás:

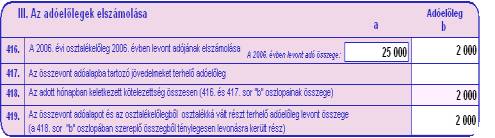

A 0708-as bevallás sorai:

Az osztalékelőleg adója nem

nyújtott fedezetet az osztalék levonásához ezért keletkezett a 416.sorban 2000

Ft kötelezettség.

80000*0,25=20000

20000*0.35=7000

27000-25000=2000

A cég SZJA kötelezettsége

2000+28000=30000 Ft lesz

Az adó-adatlap:

25000+2000+28000=55000

20000+35000=55000

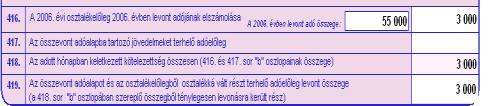

3.Példa:

Előző évi osztalékelőleg: 220000 Ft

Megállapított osztalék: 25%-os: 150000 Ft , 35%-os: 30000 Ft

A magánszemély a túlvett

osztalékot kamatostól megtéríti. Összesen 51000 Ft-ot kell visszafizetnie.

Az elszámolás:

A 0708 bevallás:

A cég kötelezettsége 3000

Ft (37500+10500+40000*0.25-55000) , ahol a 40000*0.25=10000 a

visszafizetett osztalékelőleg adója.

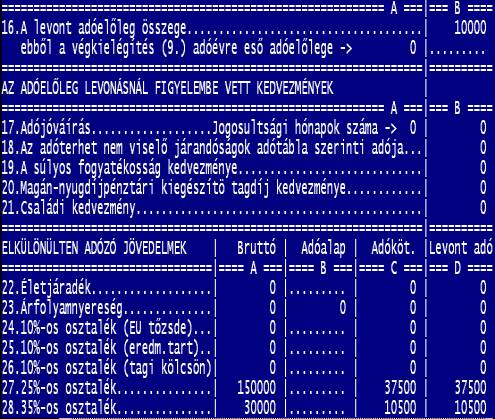

Az adó-adatlap:

55000+3000=58000

37500+10500+10000=58000

Remélem jól fejtettem meg a

sokszor nem teljesen érthető kitöltési utasításokat és hasznukra lesznek a

fenti példák.

Kód az adózott eredményből történő 10%-os osztalék kifizetésére, ha a magánszemély fizeti meg az adót:

Ezt a kódot az adatlap összerendelésben az adatlap sorához kell rendelni! (Beléptetés-kódok->Kódok->Adatlap összerendelés).

Hasonló kódot kell

megadni a tagi kölcsön elengedése miatti 10%-os osztalék elszámolására (ezt pénztárba nem számítónak kell megadni).

Ha az adót a cég vonja a

jövedelem csoport=4 (forrásadós).